Los precios de estas pólizas dependen sobre todo de las coberturas que queremos que incluya, del capital a asegurar que nos cubra en caso de sufrir algún percance y de nuestra edad. Es decir, que la prima va subiendo a medida que cumplimos años y añadimos garantías para ganar seguridad según nuestro momento vital.

Para que resulte más claro, hemos utilizado nuestro completo comparador online, que ofrece los mejores resultados entre más de 50 aseguradoras españolas. Tan solo en un minuto y de manera totalmente gratuita. Antes, te explicamos los diferentes tipos de seguros de vida para que puedas elegir la opción que mejor se adapta a ti.

Tipos de seguros de vida

El principal objetivo de una póliza de vida es garantizar el bienestar económico de nuestros seres queridos en caso de fallecer por cualquier causa, ya sea enfermedad, accidente o muerte natural. Con esta póliza tradicional los beneficiarios cobran la indemnización en caso de que el asegurado fallezca.

También, algunos seguros de vida tienen una cláusula especifica que facilita un adelanto de la indemnización para cubrir los gastos del funeral, testamentaria, etc.

De ahí su importancia y la razón por la que cada vez más personas lo contratan. Pero a esta póliza básica se pueden añadir coberturas (riesgo o riesgos específicos frente a los que te protege la póliza) que nos ayudan a proteger a nuestra familia y a nosotros mismos.

1.- Seguro de vida e invalidez permanente

Añade la póliza básica la cobertura de invalidez absoluta y permanente. El asegurado cobra una indemnización, acorde al capital asegurado en la póliza. Para que la invalidez sea válida, y que pueda recibirla, su incapacidad debe estar reconocida por la Seguridad Social. Esta las clasifica del grado I al III dependiendo de su gravedad y grado de dependencia. A pesar de que la Seguridad Social asigna una pensión por invalidez, esta es muy baja y casi no llega para cubrir los gastos de la persona.

Contratar un seguro de vida con esta cobertura ofrece la tranquilidad de saber que, llegado el caso, nos podemos enfrentar esta situación teniendo cubierta la parte económica.

2.- Seguro de vida e invalidez profesional

El titular de la póliza cobra la indemnización contratada en caso de sufrir problemas de salud o un accidente que impliquen que el asegurado tiene reconocido una invalidez de menos del 33% y que ya no pueda realizar su actividad laboral habitual. Es decir, puede valerse por sí mismo y también trabajar, pero tiene comprometido algún sentido: como la vista, o alguna parte del cuerpo, que le impide realizar su profesión habitual hasta el momento de sufrir la enfermedad o el accidente.

3.- Seguro de vida doble capital en caso de accidente

En caso de fallecimiento por accidente, los beneficiarios del seguro de vida cobrarán el doble de la indemnización que se tenga contratada. También puede contar con una cobertura por invalidez en caso de accidente, lo que implica que si el asegurado padece una invalidez a causa de un accidente, será él quien cobre la doble indemnización.

4.- Seguro de vida triple capital en caso de accidente de tráfico

Los seguros de vida triple capital son prácticamente iguales a los de doble capital, pero se ciñen a asegurar los accidentes de tráfico. Si se diera esta desgraciada circunstancia, los beneficiarios de este tipo de seguros cobrarán una indemnización que triplicará la que se haya contratado. Si eres una persona que usa el coche todos los días para ir a trabajar, o más aún si trabajas conduciendo, este seguro que cubre los accidentes de circulación es el más adecuado para ti.

Según los datos de la Dirección General de Tráfico, en 2023 fallecieron en España 1.145 personas en accidentes de tráfico. Ha aumentado el número de siniestros mortales registrados, pero el número de fallecidos es casi el mismo que en 2022. Los motoristas son el colectivo que más incrementa su mortalidad con 299 fallecidos, 45 más que en 2022.

Tanto este seguro como el de doble capital están especialmente pensados para personas jóvenes, de entre 25 y 55 años, ya que se adecúa a sus necesidades, y a las de sus familias, en esta franja de la vida.

5.- Seguro de vida y enfermedades graves

La persona que contrata esta póliza recibirá ella misma una indemnización para ayudarle a cubrir los cuantiosos gastos a los que hay que hacer frente si sufre una enfermedad grave y servirle de apoyo económico en todo el proceso hasta su curación.

Las enfermedades que están cubiertas por los seguros están especificadas en las coberturas, y normalmente son algunos tipos de cáncer y las cardiopatías.

6.- Seguro de vida e hipoteca

Se trata de una póliza de vida básica que el banco incluye entre sus cláusulas para conceder una hipoteca y asegurarse el pago de las cuotas de la hipoteca en caso de que el titular de la misma fallezca o sufra una invalidez. La cantidad que se asegura es normalmente la misma que la del préstamo hipotecario. Puedes comparar precios aquí.

La entidad bancaria anima al cliente a contratar la póliza con ellos, pero no pueden obligarle. De hecho, contratar un seguro de vida con el banco de la hipoteca en España es hasta cuatro veces más caro que directamente con la aseguradora.

Precios del seguro de vida, según la edad

Elegir unas coberturas u otras dependerá de varios factores, atendiendo a las necesidades de la persona que lo quiere contratar: edad, situación familiar, ingresos del hogar…

Estos son los resultados que nos arroja el comparador online de elmejorsegurodevida.com para un hombre de diferentes edades y con un capital asegurado de 100.000 €, para que puedas comparar primas.

Mayor de 30 años

A esta edad es normal plantearse contratar esta póliza, sobre todo para protegernos en caso de sufrir algún accidente. De hecho, los accidentes son la segunda causa de muerte entre los menores de 55.

El perfil de estos conductores es de un hombre de 25 a 54 años, conductor de turismo o ciclomotor, que consume principalmente alcohol y, en segundo lugar, drogas. De ahí que la opción de seguro de vida con doble o triple capital por accidente de tráfico resulte interesante.

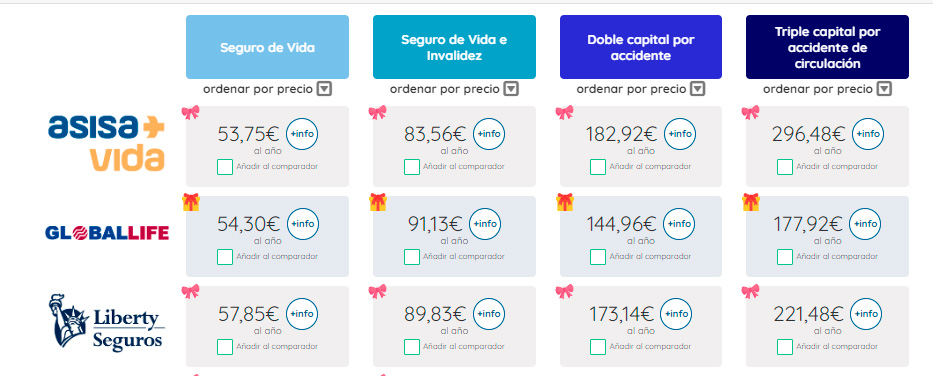

Jesús tiene 35 años y viaja mucho por trabajo.

La oferta más barata es de Asisa Salud, que le ofrece un seguro de vida con doble capital de indemnización en caso de fallecimiento por accidente o si sufre invalidez absoluta y permanente, derivado de un accidente. También incluye seguro por fallecimiento e invalidez absoluta por cualquier causa. El precio: menos de 183 € al año.

Entre 40 y 50 años

España es el cuarto país del mundo con mayor esperanza de vida. Según la Organización Mundial de la Salud (OMS), los hombres de nuestro país viven una media de 80,9 años y las mujeres suben a 86,3 años. Esto da como resultado una media 83,6 años, solo por detrás de Japón, Suiza y Singapur.

De estos datos se extrae una conclusión muy importante: es poco probable que fallezcamos antes de esos 80 u 86 años. Pero, siempre nos puede suceder algo, incluso a edades tempranas. De ahí que nos interese estar protegidos, sobre todo cuando aún tenemos hijos pequeños que dependen de nosotros. Pero también, por regla general, estamos inmersos en muchos gastos: hipoteca, coche, estudios… Así, mejor dejar cubierta a la familia en caso de que nos suceda algo. También a nosotros si caemos enfermos y necesitamos ayuda para que se ocupen

Un seguro de vida que cubra enfermedades graves funciona como una póliza tradicional, pero es más completo, ya que te protege en caso de sufrir infarto de miocardio, cáncer, accidente cerebrovascular (ictus), Insuficiencia renal, trasplante de un órgano vital, Parálisis, Alzheimer y Parkinson.

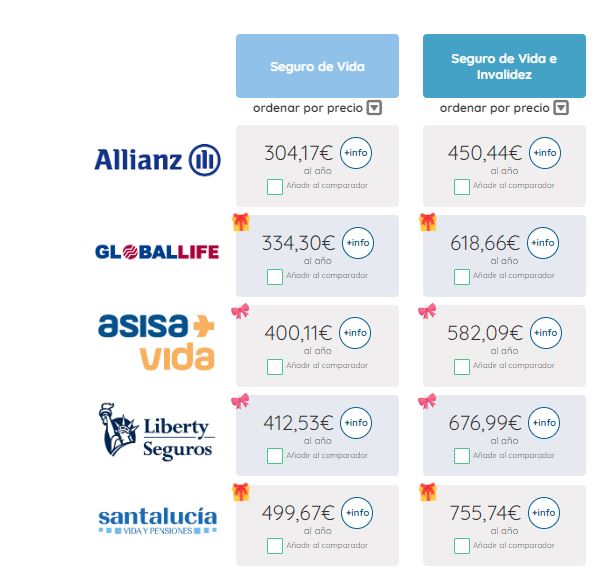

Daniel está casado, tiene dos hijos y ha cumplido 45 años. Tiene claro que quieres estar protegido ante enfermedades graves, aunque no tiene claro si quiere también sumar invalidez profesional.

Según el comparador, Allianz es la aseguradora que mejor prima le ofrece: menos de 223 € al año sumando las dos coberturas extras al seguro de vida. Incluye un adelanto máximo de capital por enfermedades graves de 25.000€ y segunda opinión médica.

Entiende como enfermedad grave, cáncer, infarto de miocardio, accidente cerebrovascular, cirugía cardiaca, trasplante de órganos vitales e insuficiencia renal. La cobertura está en vigor siempre que se diagnostique la enfermedad grave antes del final de la anualidad de la póliza en la que se cumplen los 67 años.

De 50 a 60 años

Después de tantos años trabajando, uno ya comienza a soñar con la jubilación, aunque aún está lejos. ¿Te imaginas que sucedería si en este tramo de tiempo sufres una invalidad permanente? No podrías seguir trabajando en tu trabajo habitual y se reducirían tus ingresos cuando más lo necesitamos.

Es ahora cuando nos interesa más estar protegidos con un seguro de vida que cubra también la incapacidad profesional.

Nos centramos en Fernando. Tiene 55 años, está casado y es padre de dos hijos que aún están en la Universidad. Quiere asegurar 100.000 € de capital, tanto por fallecimiento como por incapacidad.

Fernando obtendría el mejor precio con Allianz, incluyendo incapacidad permanente y absoluta por poco más de 37 € al mes.

En caso de querer añadir la cobertura por enfermedad profesional, debería pagar 416,29€. Un plus considerable, que sería interesante si su nómina es muy alta y cobra extras por objetivos, ya que en caso de no poder seguir desempeñando su trabajo habitual y que el INSS solo le concediera la incapacidad total, pero no la absoluta, su nivel de ingresos se reduciría mucho cuando más lo necesita.

Los seguros de vida básicos expiran cuando su titular supera los 70 o los 75 años y las garantías adicionales suele desaparecer entre los 60 y los 65 años, aunque hay excepciones.

A partir de 60 años

España fue en 2022 el país de la Unión Europea (UE) con la mayor esperanza de vida, llegando de media hasta los 83,2 años. Eso significa que cada día vivimos más y hay que estar protegidos, ya que a medida que cumplimos años las posibilidades de sufrir un accidente o una enfermedad grave son mayores. No todas las compañías ofrecen contratar seguros de vida a esta edad con coberturas extras y de hacerlo, vencen en pocos años y sale muy caro, por lo que no sale rentable.

A esta edad interesa contratar un seguro de vida sin coberturas extras, que incluya también un adelanto para gastos de testamento y sepelio en caso de fallecimiento del titular.

Allianz ofrece a Antonio, de 60 años, un seguro de vida por menos de 37 € al mes, que cubre un adelanto para gastos de sepelio de hasta un 2,5% sobre el capital de fallecimiento y un 2,5% para gastos de testamentaria y pago del Impuesto de Sucesiones y Donaciones. Además, permite elaborar o modificar tu testamento una vez al año de forma gratuita.

La edad máxima de validez de seguro de vida se alarga a los 80 años y el resto de las coberturas, como la incapacidad profesional, hasta los 67 años. La póliza básica puede contratarse antes de los 67 años.

_______________________

¿Tienes ya claro qué seguro de vida se ajusta mejor a tus necesidades? Recuerda que puedes entrar en nuestro calculador de seguros e introducir tus datos. Otra opción es solicitar que un asesor se ponga en contacto contigo y solucione todas tus dudas una a una.