Somos realistas. Sabemos que es imposible señalar cuál es el mejor seguro de vida en España, teniendo en cuenta la amplia oferta de productos y aseguradoras existentes en nuestro país. Elegir uno u otro dependerá de varios factores, atendiendo a las necesidades de la persona que lo quiere contratar: edad, situación familiar, ingresos del hogar…

Te resultará más sencillo tras averiguar qué debes tener en cuenta antes de elegir un seguro de vida, qué productos hay en el mercado y con qué coberturas. Y para que lo entiendas mejor ponemos ejemplos concretos en nuestro comparador de seguros de vida. De esta forma descubrimos cuál se adapta mejor a cada necesidad.

Si aún después de leer el artículo sigues teniendo dudas, te aconsejamos que pidas asesoramiento a uno de nuestros asesores. Contactará contigo para resolver todas tus dudas y ayudarte en tu elección. Todo eso, tras realizar un estudio personalizado de cuál es el mejor seguro de vida en España, para ti y para proteger a tu familia.

Qué tener en cuenta antes de contratar un seguro de vida

Si ya has cumplido los 30 años, es normal que te hayas planteado contratar un seguro de vida. Pero quizás lo has ido retrasando porque te abruma la cantidad de productos de este tipo que existen y no confías en saber cuál es el más adecuado para ti. No te alarmes. Te explicamos qué variables debes tener en cuenta antes de decidir cuál es el mejor seguro de vida en España, y no solo por el precio.

Lo primero que debes saber es qué es un seguro de vida. Es aquella póliza que, en caso de que fallezcas, entrega una indemnización a tus beneficiarios. Puede incluir coberturas extras por si el titular llega a sufrir incapacidad o una enfermedad grave que le impida realizar su trabajo habitual.

A continuación, debes tener claros los conceptos que incluye la póliza, para entender qué estás contratando:

- Póliza: es el documento que especifica las condiciones de contratación, señalando tanto tus derechos y obligaciones como los de la aseguradora.

- Cobertura: es el riesgo o riesgos específicos frente a los que te protege la póliza. Lo más habitual es que incluya una indemnización en caso de fallecimiento del titular. Pero además puede darle una indemnización si se produce una invalidez permanente. Existen pólizas que indemnizan en caso de que el titular de la póliza sea diagnosticado de una enfermedad grave. Otros seguros de vida cubren también los gastos de sepelio.

- Beneficiario: es la persona que va a cobrar el dinero del seguro si se produce el riesgo asegurado.

- Capital asegurado: importe que recibe el beneficiario si se produce el riesgo asegurado. Tan malo es dejar a tu familia desprotegida en caso de fallecimiento como contratar un seguro por una cantidad exorbitante, porque el pago del mismo puede ser excesivo. Lo normal es que la cantidad asegurada sea entre tres y cinco veces el gasto medio anual de la familia.

- Prima: es la cuantía que pagas por contratar la póliza. Puede ser mensual, trimestral, semestral o anual, según el presupuesto que te hayas marcado. Por eso, si abonar la prima una vez al año supone un gran descuadre en tus cuentas, prueba a dividirla en dos pagos, en cuatro o hasta en 12.

Además, cuantas más coberturas tenga un seguro más alta será la prima, así que asegúrate bien de que solo proteges aquellos riesgos frente a los que quieres tener cobertura.

Realizar una comparativa entre las diferentes aseguradoras y los productos que ofrecen cada una de ellas resulta del todo inalcanzable. De ahí que hemos utilizado nuestro comparador de seguros con perfiles concretos. Las coberturas variarán según la edad que el cliente tenga en cada momento, ya que las necesidades son diferentes y también el precio de las pólizas.

Cuál es el mejor seguro de vida de 30 a 40 años: seguros con doble o triple capital

Cuando somos jóvenes son sentimos inmortales. Es lógico, porque las posibilidades de fallecer por enfermedad son casi ínfimas en comparación a las personas mucho mayores. Pero, aun así, los accidentes, e incluso las enfermedades graves, pueden aparecer. Los accidentes son la séptima causa de muerte más frecuente en España. Pero ¿sabías que los accidentes son la segunda causa de muerte entre los menores de 55?

Según los últimos datos del Instituto Nacional de Estadística (INE), las enfermedades del sistema circulatorio, los tumores y enfermedades del sistema respiratorio están entre las principales causas de mortalidad de los españoles en 2020. Pero en este año marcado por la COVID y con muchos menos desplazamientos por carretera, 16.078 españoles murieron en 2020 por causas no naturales. De ellos, la mayor parte corresponden a todo tipo de accidentes no intencionados.

Además, cerca de 4.000 muertes de este tipo se debieron a accidentes de tráfico. La Memoria 2021 de Hallazgos Toxicológicos en Víctimas de Accidente de Tráfico presentada por el Gobierno en julio de 2022. Señala que de los 812 conductores fallecidos en accidentes de tráfico estudiados, 401 conductores -49,4%-, arrojaron resultados toxicológicos positivos a alcohol, drogas de abuso y/o psicofármacos, aisladamente o en combinación.

El perfil de estos conductores es de un hombre de 25 a 54 años, conductor de turismo o ciclomotor, que consume principalmente alcohol y, en segundo lugar, drogas.

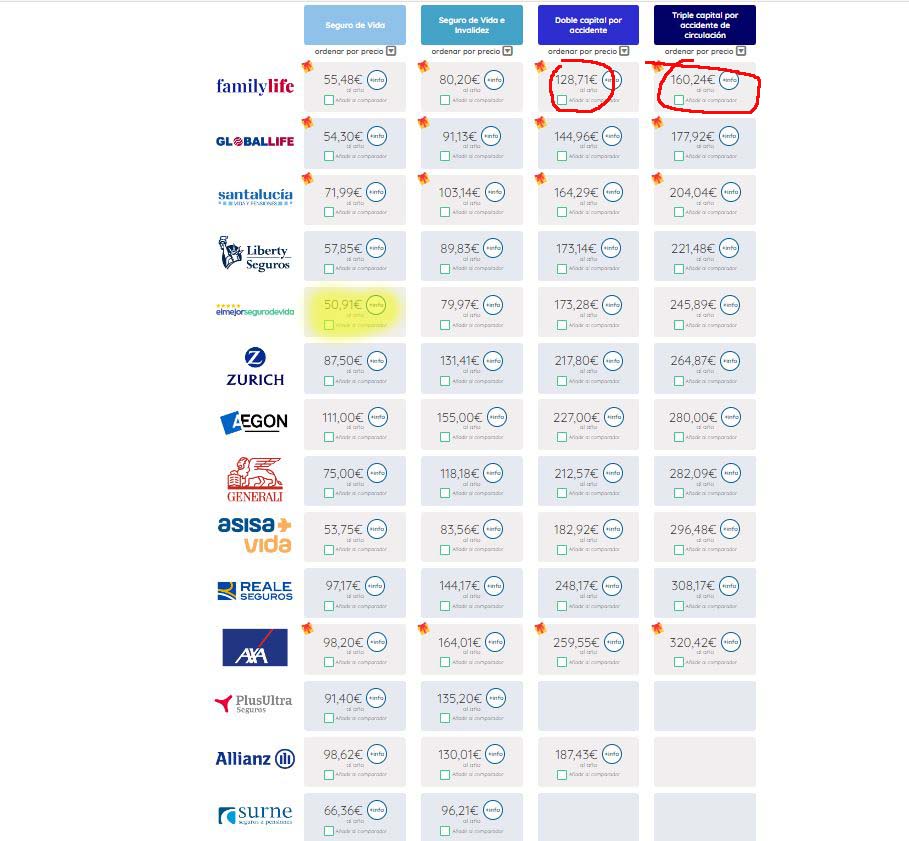

De ahí que a la hora de buscar el mejor seguro para este tramo de edad, nos centremos en Yago, un joven de 35 años, que viaja en coche con mucha frecuencia y es padre de un bebé. Quiere asegurar 100.000 euros y le interesa la opción de un seguro de vida con doble y triple capital. Están pensados para proteger a los más jóvenes de los accidentes más inesperados

- Seguro de vida doble capital en caso de accidente. Los beneficiarios del seguro de vida cobrarán el doble de la indemnización que se tenga contratada en caso de que el titular fallezca en cualquier tipo de accidente. En caso de que el tomador del seguro sufra una invalidez por este motivo, será él quien cobre la cantidad contratada.

- Seguro de vida triple capital en caso de accidente de tráfico. Son prácticamente iguales a los de doble capital, pero se ciñen a asegurar los accidentes de tráfico. Si se diera esta circunstancia, los beneficiarios de este tipo de seguros cobrarán una indemnización que triplicará la que se haya contratado. Es la mejor solución para todos aquellos trabajadores que utilizan el coche en el día a día.

RESULTADO: La mejor oferta para Yago la tiene en Familylife, que incluye también un adelanto para gastos de testamento y sepelio en caso de fallecimiento. La cuota será de 128,71€ al año por un seguro de vida que cubra accidentes y subirá 31,53 € más, si quiere que el seguro indemnice al titular de la póliza o a su familia con el triple del capital asegurado en caso de muerte o incapacidad por accidente de circulación: es decir, 300.000 €.

En cuanto al resto de garantías, son iguales.

Cuál es el mejor seguro de vida de 40 a 50 años: seguro de vida con cobertura de enfermedades

España es el cuarto país del mundo con mayor esperanza de vida. Según la Organización Mundial de la Salud (OMS), los hombres de nuestro país viven una media de 80,9 años y las mujeres suben a 86,3 años. Esto da como resultado una media 83,6 años, solo por detrás de Japón, Suiza y Singapur.

De estos datos se extrae una conclusión muy importante: es poco probable que fallezcamos antes de esos 80 u 86 años. Pero, siempre nos puede suceder algo, incluso a edades tempranas. De ahí que nos interese estar protegidos, sobre todo cuando aún tenemos hijos pequeños que dependen de nosotros. Pero también, por regla general, estamos inmersos en muchos gastos: hipoteca, coche, estudios… Así, mejor dejar cubierta a la familia en caso de que nos suceda algo. También a nosotros si caemos enfermos y necesitamos ayuda para que se ocupen de nosotros y de ellos.

La posibilidad de sufrir una de dolencias grave es, por desgracia, muy real. Pero, por suerte, las probabilidades de superarla también son muy altas. Su coste puede ser de miles de euros, por lo que ser precavido y contratar una de estas pólizas puede ayudarte a que solo tengas que preocuparte de tu salud.

Según el informe ‘Impacto económico y social del Cáncer en España’, realizado por la consultora Oliver Wyman para la AECC, con datos de 2018, de los 19.300 millones de euros que cuesta el cáncer a España, el 45 por ciento lo asumen las familias, situándose el 40 por ciento de la incidencia en la población en edad laboral.

Se estima que en todo el proceso oncológico una familia se gasta en torno a los 90.000 euros.

Y todo esto cuando la Sociedad Española de Oncología Médica (SEOM) presentó el 1 de febrero de 2022 los datos del informe ‘El cáncer en España en 2022’, en el que se prevé que se diagnostiquen 280.100 casos nuevos, sin tener en cuenta el efecto de la COVID en los tumores. Entre los más frecuentes, el predominante será el de colon y recto, con más de 43.000 casos nuevos, seguido del cáncer de mama (34.000), pulmón (31.000) y próstata (30.884).

Un seguro de vida que cubra enfermedades graves funciona como una póliza tradicional, pero es más completo. Si te diagnostican una dolencia severa (cáncer, insuficiencia renal, trasplantes, ictus, infarto de miocardio…), recibirás la indemnización para que puedas afrontar los gastos derivados del tratamiento y los costes médicos. Según la aseguradora, puede incluir también asistencia médica 24 horas, segunda opinión médica, asistencia en viaje, gastos de sepelio…

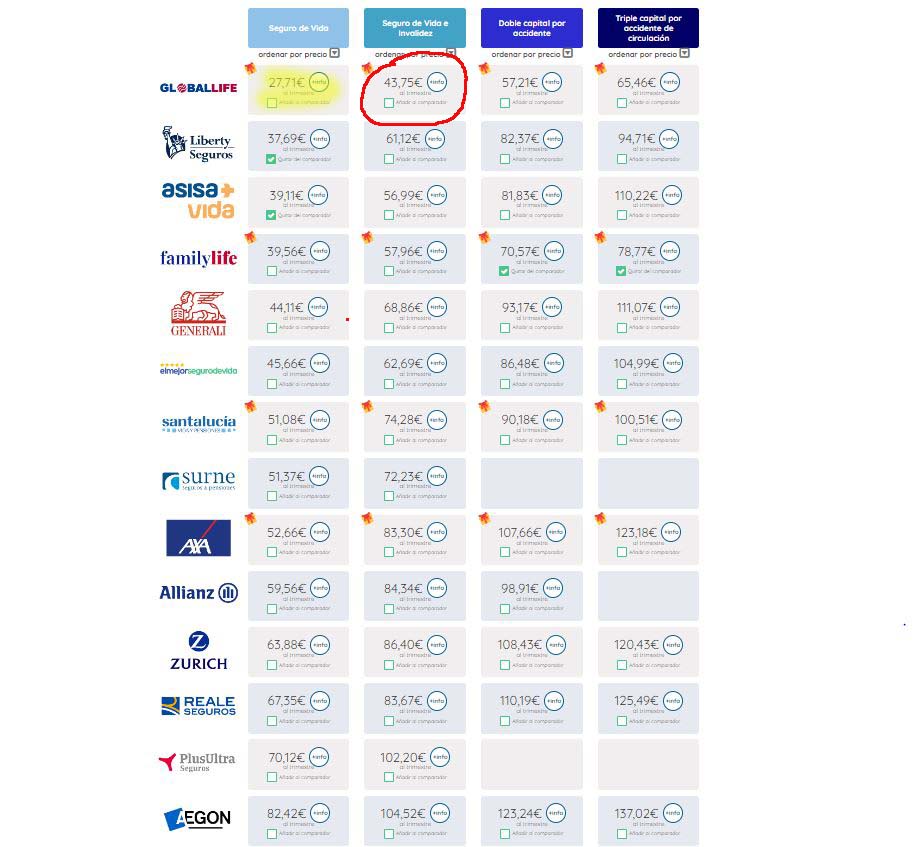

Lo más rápido es acudir a nuestro comparador y consultar qué ofrece cada compañía para Carmen, una mujer de 45 años, madre de dos hijos, que paga el seguro trimestralmente y que se plantea cobertura por enfermedad grave o por enfermedad propia de las mujeres (como un cáncer de mama). Quiere asegurar 100.00 € de capital.

Con la opción más barata, Globallife. Carmen podría disponer de un seguro de vida por 28 € al trimestre.

Carmen tendría que pagar un extra de menos de 50 € al años si quisiera estar cubierta ante enfermedades graves. Incluiría infarto de miocardio, cáncer, accidente cerebrovascular (ictus), Insuficiencia renal, trasplante de un órgano vital, Parálisis, Alzheimer y Parkinson.

Además, de regalo, 1 revisión ginecológica anual, que incluye consulta, citología, ecografía y mamografía a partir de los 40 años, servicios orientados a la prevención y al cuidado de la salud, chat médico ilimitado y dos videoconsultas gratuitas, segunda opinión médica, en caso de enfermedad grave, 40.000 servicios de salud y bienestar, como masajes, fisioterapia, etc., a precios preferentes. Estas pólizas cubren fallecimiento por cualquier causa e incapacidad absoluta y permanente.

En el caso de que Carmen quiera cobertura específica para enfermedades femeninas, Carmen podría optar por Liberty Vida en rosa, con una cuota de 85,63€ al trimestre. Se recibirá el dinero indicado en caso de fallecimiento o si se diagnostica una de estas enfermedades: tumor maligno de mama, de vagina, de útero, de ovarios, de cuello de útero, de trompas de Falopio, de vulva. También incluye asesoramiento psicológico y anticipo del 10% del seguro hasta 5.000€ para hacer frente a los gastos del entierro. No hay recargo de fraccionamiento por pago semestral y cuenta con una promoción de un 20% de descuento, por contratarlo antes de los 46 años.

De 50 a 60 años: seguros de vida e invalidez

Después de tantos años trabajando, uno ya comienza a soñar con la jubilación. Cierto es que aún está lejos, pero ¿te imaginas que sucedería si en este tramo de tiempo sufrimos una invalidad permanente? No podríamos seguir trabajando en nuestro trabajo habitual y se reducirían nuestros ingresos cuando más lo necesitamos.

Es ahora cuando nos interesa más estar protegidos con un seguro de vida que cubra también la incapacidad.

Las indemnizaciones de los seguros se basan en las incapacidades que estipula el Instituto Nacional de Seguridad Social (INSS), ligadas al grado de discapacidad reconocida.

De esta forma, es posible obtener también la indemnización del seguro de vida en caso de sufrir un accidente o enfermedad que ya no te permita:

- Trabajar en tu profesión habitual (incapacidad total para la profesión habitual).

- Trabajar en toda profesión u oficio (incapacidad permanente absoluta).

A día de hoy, el INSS está reconociendo más incapacidades profesionales que absolutas, lo que implica pensiones más bajas. De ahí que cada vez más personas contraten un seguro de vida con incapacidad laboral, para compensar la pérdida de poder adquisitivo.

Puedes elegir estas coberturas complementarias al seguro de vida:

- Protección en caso de Incapacidad Permanente Absoluta

- Protección por Incapacidad Permanente Total o Profesional

Pero ante esta realidad, hay que plantearse si es suficiente con contratar un seguro de vida con cobertura de incapacidad absoluta o es mejor ampliar la póliza para que cubra también la incapacidad profesional. Esta segunda opción supone un incremento pequeño de la póliza del seguro de vida y hoy en día parece imprescindible.

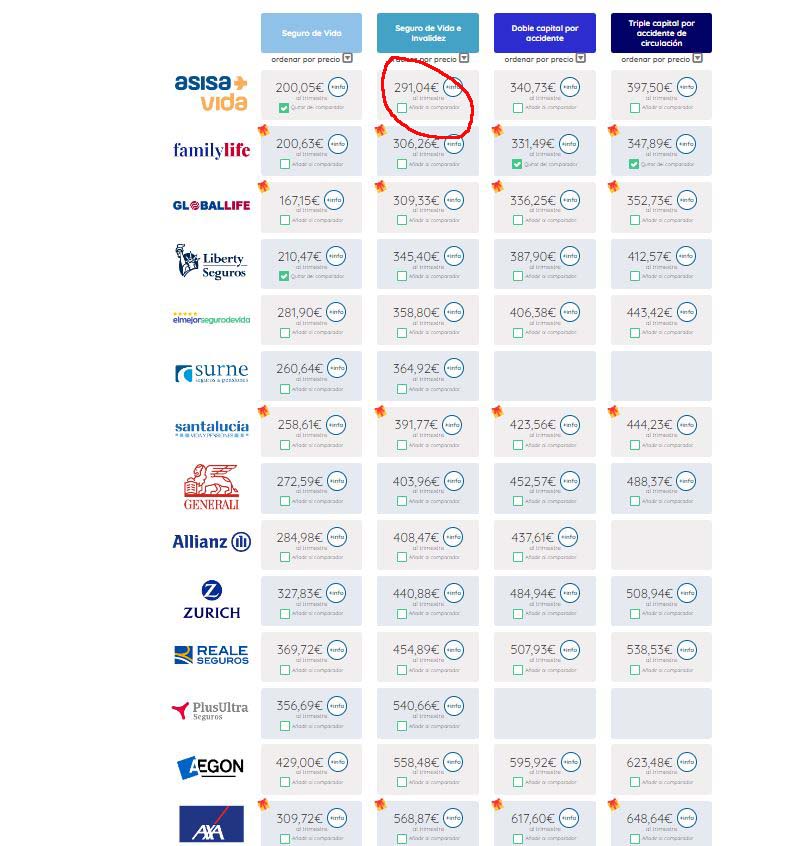

Puedes comprobarlo en nuestro calculador de seguros. Nos centramos en Paco. Tiene 55 años, está casado y es padre de dos hijos. Es directivo y trabaja por cuenta ajena. Quiere asegurar 200.000 € de capital y pagar la cuota al trimestre.

RESULTADO. Paco obtendría el mejor precio con Asisa si quiere que su seguro de vida incluya incapacidad permanente y absoluta: 291,04 €.

En caso de querer añadir la cobertura por enfermedad profesional, debería pagar 416,29€. Un plus considerable, que sería interesante si su nómina es muy alta y cobra extras por objetivos, ya que en caso de no poder seguir desempeñando su trabajo habitual y que el INSS solo le concediera la incapacidad total, pero no la absoluta, su nivel de ingresos se reduciría mucho cuando más lo necesita.

A partir de 60 años: seguros de vida y deceso

El hecho de que la esperanza de vida esté aumentando en el país combinado con que las mujeres tienen una mayor supervivencia se refleja en la evolución que ha seguido el número de muertes entre hombres. A pesar de la COVID, que ha desajustado la evolución de años anteriores, según el INE, en 2020 fallecieron un total de 244.112 mujeres y 249.664 de hombres en España.

Además, según un artículo publicado en el periódico La Vanguardia, España es el país con la esperanza de vida más alta de Europa y un estudio de la Universidad de Washington (IHME) en Seattle, Estados Unidos, augura que para el año 2040 España se posicionará en primer lugar en el ranking mundial.

Eso significa que cada día vivimos más y hay que estar protegidos, ya que a medida que cumplimos años las posibilidades de sufrir un accidente o una enfermedad grave son mayores.

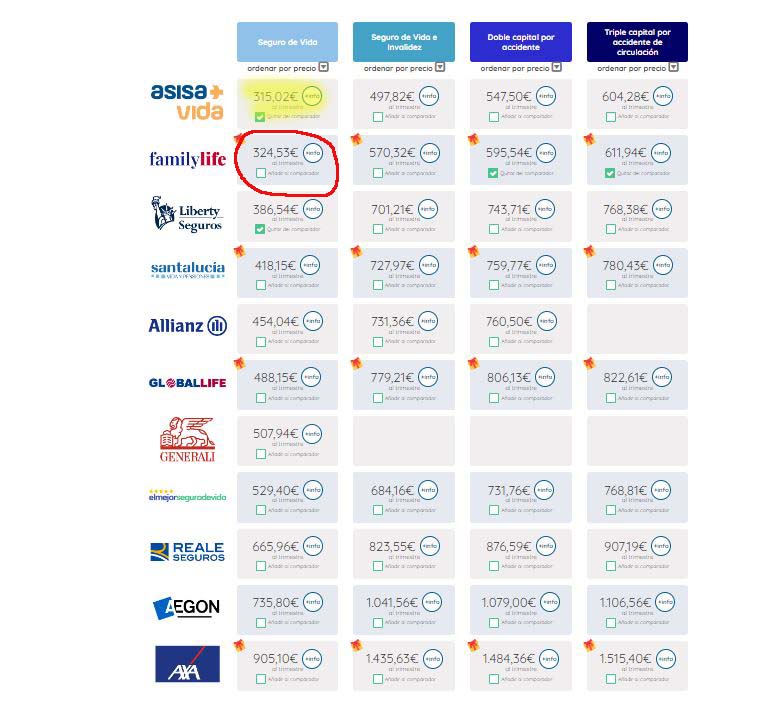

Así que si tienes 63 años y eres mujer, presta atención a los resultados obtenidos en este comparador, para Luisa, con un capital asegurado de 200.000 euros, a pagar por trimestre.

RESULTADO. No todas las compañías ofrecen contratar seguros de vida a esta edad con coberturas extras y de hacerlo, vencen en pocos años y sale muy caro, por lo que no sale rentable, ya que está jubilada. De ahí que a Luisa le interese contratar un seguro de vida sin coberturas extras. Asisa Vida permite contratación hasta los 64 años y con un vencimiento a los 75, por 315 €.

Así que por solo 9 euros más, Familylife le incluye adelanto de 5.000€ para gastos de sepelio y testamento, asistencia médica 24 horas, y el contrato estaría activo hasta los 80 años.

¿Tienes ya claro cuál es el mejor seguro de vida en España? ¿Sabes ya cuál se ajusta mejor a tus necesidades? Recuerda que puedes entrar en nuestro calculador de seguros e introducir tus datos. Otra opción es solicitar que un asesor se ponga en contacto contigo y solucione todas tus dudas una a una.

Y si aún sigues sin convencerte la idea de contratar un seguro de vida, ¿por qué no echas un vistazo al siguiente vídeo? ¿Sabías que desgravan?

2 respuestas

deseo contratar un seguro de vida para mi y otro para mi mujer

yo tengo 56 años y mi mujer 48,

Puede realizar el calculo de su seguro en el siguiente enlace https://www.elmejorsegurodevida.com/nuestros-seguros-de-vida/